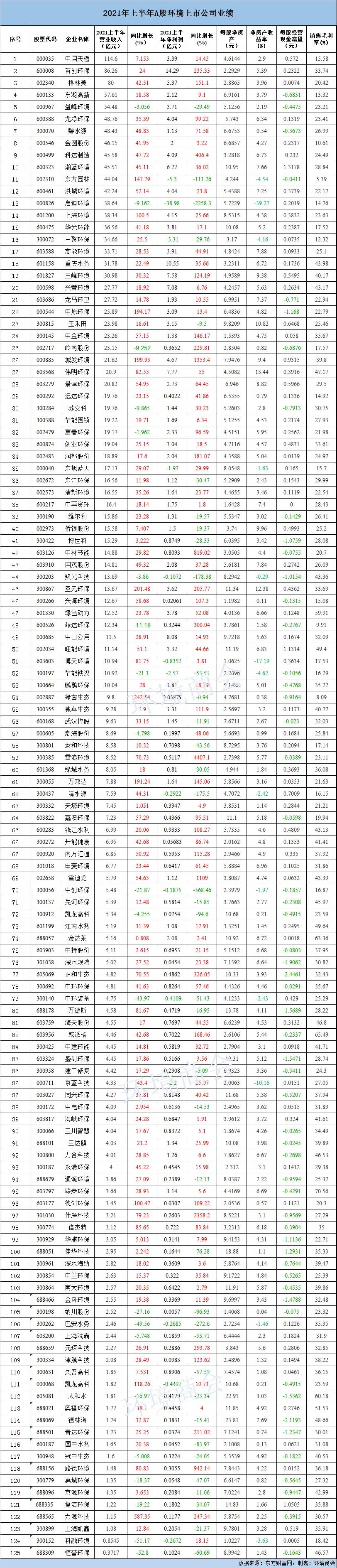

環保板塊2021年半年報披露完畢,環境商會對統計范圍內的125家A股環境上市公司的主要經營數據進行了分析。結果顯示,上半年,125家上市公司中有104家企業實現營收增長,占比83%,7成企業實現凈利潤增長,38家企業凈利下滑,14家企業處于虧損狀態。營收凈利雙增的企業80家,雙降企業14家。企業的平均凈資產收益率約在3%,平均銷售毛利率約為31%。現金流方面,70家企業經營現金流量為正,55家凈流出。整體業績表現優于去年同期。

營收數據分析

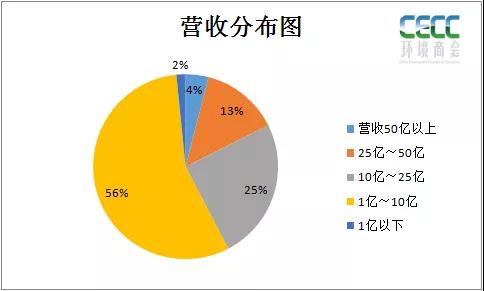

125家A股環境上市公司中,中國天楹、首創環保、格林美、東湖高新和盈峰環境以超過50億的營收領跑。營收規模在25億~50億之間的企業17家,10億~25億的企業31家,營收在1億~10億區間的企業占據大頭,數量為70家。營收低于1億的企業2家。

營收排名前20的企業名單如下:

從營收排序中,我們看到,除開仍然受到上輪受PPP等因素影響的啟迪環境、三聚環保、東方園林等企業,領跑企業的平均營收增速接近47%,而且它們在凈利潤上也同樣表現頗為突出,大部分企業的凈利潤保持高增長,比如首創環保、龍凈環保、三峰環境、科達制造、格林美等上半年凈利都在翻倍。而營收排名倒數的20家企業有65%的企業出現凈利下滑,8家企業雙減,125家企業中也只有14家出現營收凈利雙減的情況。這從一個側面反映出產業強者恒強的特征。

中國天楹2021上半年以超百億的規模占據A股環境上市公司業績頭位,得益于收購的Urbaser資產。Urbaser已經成為中國天楹的核心資產,其資產凈額占中國天楹資產凈額的50.01%,2020年營業收入占公司總收入的83.40%,也就是說,中國天楹目前大部分的收益來自Urbaser。不過今年上半年,公司放出公告稱,計劃以15億歐元出售Urbaser100%股權,距離成功收入Urbaser才兩年。

對此,中國天楹高管公開回應,收購Urbaser后,降杠桿成為主旋律,中國天楹由于收購Urbaser,商譽金額大,資產負債率上升到75%,公司股權、債權融資受到一定的影響。Urbaser出表后,交易獲得的資金除了能夠降低杠桿外,還能夠快速促進公司項目投產,拓展科技創新業務,公司營業收入的減少也會通過多增長極發展的收入增加填平。

再從營收增速上來看,125家上市公司中104家企業實現營收增長,占比超8成,優于去年同期水平,46家家企業實現30%以上增速,其中增速超過50%的企業26家,增速領跑的企業包括力源科技、綠茵生態、圣元環保、城發環境、上海環境等。

這里面值得關注的是,雪浪環境、萬邦達、興源環境、中金環境等業績受挫明顯的企業本期業績有所回暖。雪浪環境2021年上半年營業收入約8.52億元,同比增加70.73%;歸屬于上市公司股東的凈利潤盈利約5117萬元,同比增加4407.07%。去年,雪浪環境與新蘇環保完成戰略重組,此次業績收入一部分得益于并表,但同樣可以看到,以雪浪的機制、新蘇的體制,新蘇環保和雪浪環境的協同效應在起作用。

上半年,營收出現下滑的企業21家,其中下滑幅度最大的為新上市的恒譽環保,下滑幅度為52.8%。恒譽環保于2020年07月14日在上交所上市,主營業務為有機廢棄物裂解技術研發及相關裝備設計、生產與銷售,是集有機廢棄物裂解技術研發與裂解裝備制造技術研發于一體的創新型企業。對于業績下滑,公司表示,報告期內公司營業收入、歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益后的凈利潤下降主要系本期執行訂單金額較上年同期下降所致。

凈利潤數據分析

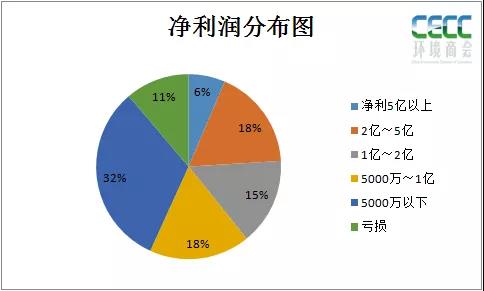

從凈利潤數據來看,125家企業中,凈利潤在5億以上的共8家,分別為首創環保、重慶水務、中山公用、偉明環保、三峰環境、興蓉環境、瀚藍環境與格林美。凈利潤在1億~5億的企業41家,其中,1億到2億的占據半數,而凈利潤低于1億的企業有62家,其中凈利潤低于5000萬的就有40家。

此外,上半年出現業績虧損的企業有14家,包括聚光科技、中創環保、科融環境、清水源、中環裝備、東旭藍天、京藍科技、節能鐵漢、三聚環保、東方園林、啟迪環境等,相較于去年有所減少。其中虧損幅度最大的為啟迪環境,凈虧損超38億,虧損額度進一步擴大。這些企業中不乏受上一輪產業震蕩影響比較強烈的企業,它們很多都是曾經的頭部企業,目前仍在擺脫逆勢的掙扎和努力中。

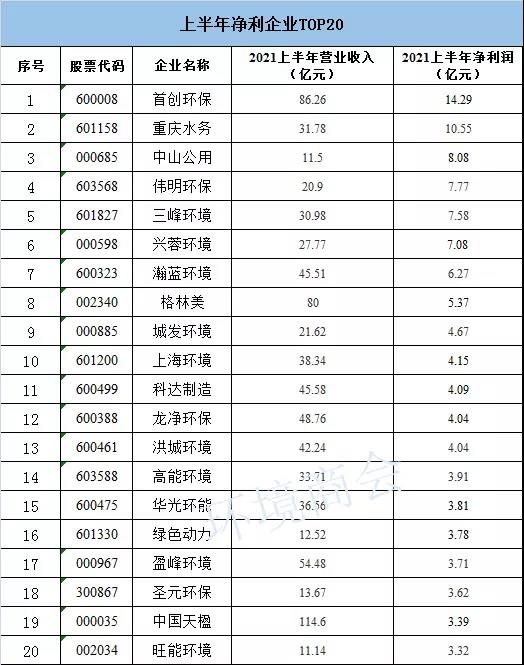

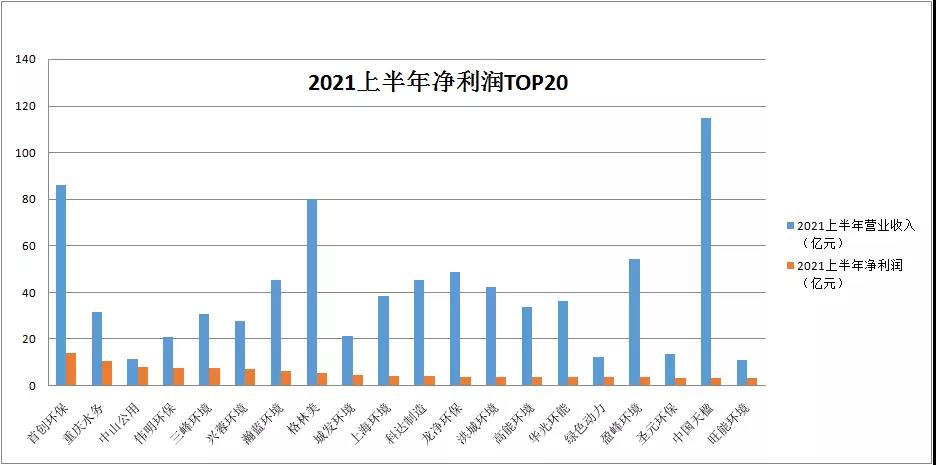

上半年,凈利排名前20的企業如下:

上半年,凈利潤排行第一的是首創環保集團。這半年來,首創環保進行了更名、REITs、換帥、戰略迭代等一系列戰略動作,以全新的面貌迎接“十四五”。其半年報顯示,公司凈利潤大增的主要影響因素一方面得益于疫情影響的減弱帶來存量和新增項目的投產,二是得益于輕資產運營戰略帶來的管理水平、能效利用、成本管控等方面的提升,此外,上半年,首創環保處置所持有的深水集團股權等資產也獲得了部分投資收益。

可以看到,凈利潤排行前20的企業有比較突出的兩個特征。特征之一是地方性環保集團較多,包括重慶水務、中山公用、興蓉環境、三峰環境、上海環境、洪城環境等。這些地方環保集團雄霸一方并逐漸成長為全國性的環保集團,借助資源稟賦、融資能力等完成原始積累,做大做強后在技術水平、管理能力上發力,品牌優勢越發凸顯。它們的盈利優勢較為突出,盈利能力始終相對穩健。在此前的年度業績分析報告中也曾對他們的現金能力進行過分析,它們的現金流狀況也呈現相對穩健的特性。

以三峰環境為例。三峰上半年實現營業收入30.98億元,同比增長30.32%;實現歸屬于上市公司股東的凈利潤7.58億元,同比大幅增長124.19%,上半年盈利已超過去年全年水平。對此,三峰環境表示,凈利潤大增,主要是本期確認百果園、涪陵、庫爾勒項目可再生能源補貼收入所致。據悉,上述三個垃圾焚燒發電廠項目納入國家可再生能源發電補貼項目清單,根據公司會計政策,確認三項目自并網發電以來的可再生能源補貼收入共計約3.85億元,占凈利潤的50.8%。

而根據清氣團智庫數據,三峰2021年上半年處理垃圾499.36萬噸,日均27589噸,已投產產能37950噸/天,產能利用率73.1%,上網率達到88.3%,超過去年的88%,自用電比例11.7%,噸上網電量346.29度。焚燒爐單爐平均產能達到600噸,處于行業高位。

在賺錢這方面還有一個特征,凈利排名前20的企業中固廢企業數量占據大頭,20家企業中有13家以固廢為主業。固廢行業近年來業績表現持續亮眼,根據中國環保產業協會最新發布的數據,今年上半年,固廢處理與資源化(固廢)領域的營收規模、營收總額增速、環保營收增速、凈利潤增速等指標均列細分領域首位。

這些固廢企業一方面得益于新項目投產,項目納入補貼清單后的收益,另一方面也與整體提質增效帶動凈利增長有關。特別是隨著國補退坡影響,垃圾焚燒行業進入提質增效的時代,向存量項目要收益已經成為眾多垃圾焚燒企業的選擇,對行業而言是健康可持續發展的重要信號。

上半年,瀚藍環境實現營業收入45.51億元,同比增長45.11%,其中主營業務收入44.67億元,同比增長45.12%;歸屬于上市公司股東的凈利潤6.27億元,同比增長36.02%。瀚藍環境表示,除去去年上半年因疫情影響基數較低及加大業務拓展等因素,信息化、智能化應用不斷加強,協同效應和產能利用率進一步提升也是凈利提升的重要原因。清氣團智庫認為,瀚藍環境也得益于750-800噸的大爐排投產,實現效率大提升。

在凈利潤增速方面,雪浪環境、仕凈科技、城發環境領跑的27家企業實現凈利翻番。有38家企業出現凈利下滑,占比約30%,具體如下:

凈資產收益率數據

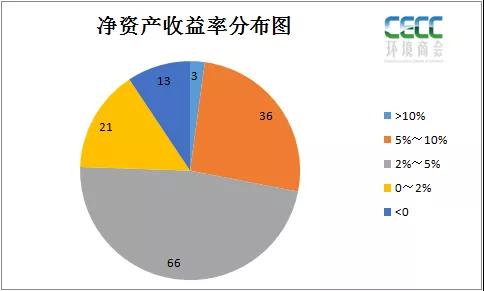

凈資產收益率方面,收益率在5%以上的企業39家,其中超過10%的三家固廢企業,分別為偉明環保、圣元環保和玉禾田。凈資產收益率低于5%的企業有86家,大部分集中在2%~5%這個區間,凈收益率為負的企業有13家,和虧損企業對應。

現金流分析

現金流方面,根據wind數據,行業整體現金流狀況自2017以來在持續回暖。今年上半年,125家企業中,70家每股經營現金流量為正,55家企業經營現金流凈流出。其中,瀚藍環境、旺能環境、復潔環保、城發環境、玉禾田、景津環保、三峰環境、僑銀股份等企業每股經營性現金流數據排在前面。55家現金流凈流出的企業中,不少是近兩年的上市新貴。經營性現金流的減少的原因多與本期采買設備、支付貨款、薪資增加、經營性投入加大以及項目回款周期等相關,現金流量吃緊,下半年或許會有所回暖。

此外,經營性現金流凈流出的企業多集中在凈利規模相對較小的范圍內,以凈利潤1.5億為劃分,利潤少于1.5億的88家企業中就有50家企業的經營性現金流凈流出,占比接近57%,且不少企業上半年現金流出現銳減,而凈利在1.5億之上的企業僅5家企業出現經營性現金流凈流出的情況。如果按照營收體量來劃分也大體可以得到相似結論。這也從側面看出,拋去上半年薪資,投入增加等客觀原因,在頭部企業現金流承壓的同時,位于中段的環境上市公司資金壓力也同樣較大。

提交關閉